酒最早来自于公元前7000-公元前10000年左右自然界的馈赠。原始牧业时代,出现了被自然界中的微生物发酵而成的乳酒。到了原始农牧时代,出现了生粮和熟粮在野霉菌、酵母等野生微生物的作用下变成了“酒酿”的这种现象。这一时期,人类还没有开始模仿自然界的现象去有意识的酿酒。

我国的酿酒工艺起源于新石器时代。21世纪初,宾夕法尼亚大学麦戈文团队和中国考古团队合作,对河南舞阳贾湖遗址出土材料进行分析,综合化学分析、植物考古和考古证据来看,贾湖的小口双耳类陶器曾经用来加工、储存和盛放一种由大米、蜂蜜和果实(葡萄或山楂,也可能是龙眼或山茱萸)制作的混合发酵饮料。虽然由于酒精的挥发特质,无法发现酒的直接化学证据,但综合判断,这显然是一种以稻米为主酿造的酒类,贾湖的发现将人类酿酒史提前到了距今9000年,贾湖遗址成为目前世界上发现最早酿酒的古代遗址。

近十年,斯坦福大学的刘莉教授团队对陕西“西安米家崖遗址”、“高陵杨官寨遗址”等多个遗址进行深入探索,发现在距今约5000年的仰韶文化晚期,中原地区已经发展出较为成熟的谷芽酒酿造技术。谷芽酒的酿造方法,系以黍和薏苡为基本原料,辅以野生小麦族种子、栝楼根、山药及百合等,在小口尖底瓶和平底瓶中发酵而成,其中,黍在酿酒原料中居于核心地位。谷芽酒在仰韶文化人群的饮食和礼仪活动中具有重要作用,逐步形成了最早的礼制,谷芽酒即为中国最古老的酒“醴”。

到了距今4000多年的龙山文化时期,出现了专门的酒器,如高柄杯、罍、鬶、斝、盉等,伴随着酒器的演化,“醴”由浊酒向清酒的初步转变。

有史籍记载的酒的创始人是夏禹时期仪狄,根据公元前二世纪史书《吕氏春秋》记载:“仪狄作酒。”汉代刘向编辑的《战国策》中也记载:“昔者,帝女令仪狄作酒而美,进之禹,禹饮而甘之,曰:后世必有饮酒而者。”然而,仪狄造的酒并非传统意义上的酒,而是由糯米经过发酵工而成的醪糟。根据汉《说文解字》记载:“杜康始作秫酒。又名少康,夏朝国君,道家名人。”《酒经》记载:“仪狄作酒醪,杜康作秫酒。”杜康所造的酒是用高粱发酵制作的黄酒,因此,目前大多数说法认为夏朝的杜康是酒的创始人,后世也将杜康奉为酒神。随着酿酒器具和工艺的不断精进,酿酒工艺在中华大地上逐渐普及。周朝,我国出现了专门掌管酿酒的官职,如“酒正”、“酒人”、“浆人”、“大酋”等,同时对酿酒总结了酿酒的经验要点,形成了最早的酿酒工艺记录。

秦朝出现了酒曲酿酒,汉朝有了明确的酒曲、谷物配方;秦汉以后,饮酒、酿酒逐渐兴盛,从秦汉到三国,从西晋到隋唐再至宋元,中国发酵酒的工艺延续了数千年,在此期间,以发酵工艺为主的低度黄酒(度数不高于18)品类不断丰富完善,出现了“花雕”、“女儿红”、“状元红”等名酒。

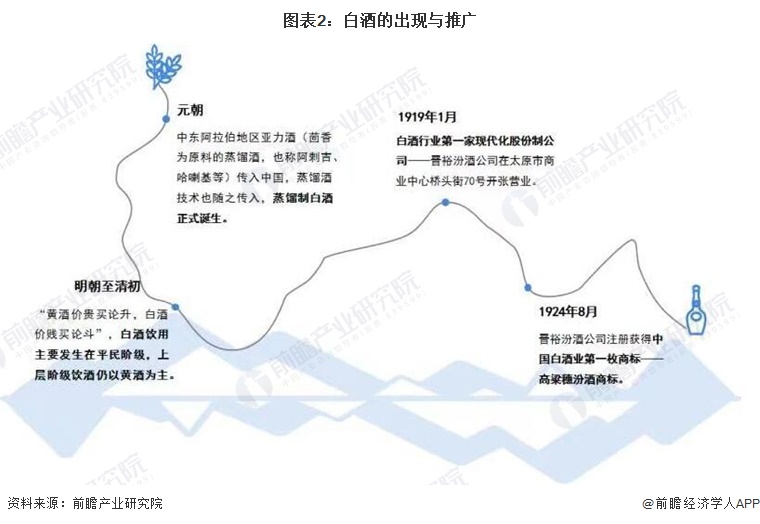

根据明代李时珍修订的元代《食物本草》里“烧酒,其酒始自元时创制。用浓酒和糟入甑,蒸令气上,用器承取滴露。凡酸坏之酒,皆可蒸烧。近时惟以糯米、或粳米、或黍米、或秫、或大麦,蒸熟和曲酿瓮中七日,以甑蒸取。其清如水,味极浓烈,盖酒露也”的记载和李时珍本人《本草纲目》里“烧酒非古法也,自元时始创其法”的记载,国内学者普遍认为我国蒸馏技术的引进发生在元朝。元朝期间,中东阿拉伯地区亚力酒(茴香为原料的蒸馏酒,也称阿剌吉、哈喇基等)传入中国,蒸馏酒技术也随之传入,自此,我国开始利用在以谷物发酵为主的酿酒工艺基础上融入蒸馏技术,酿造高度白酒(又名火酒、烧酒)。

尽管白酒在元朝就已经在我国出现,但是元朝、明朝乃至清朝前期,白酒(烧酒)一直被认为是造价低、烈性高的酒类饮品,只有平民阶级才饮用,而上层社会青睐的酒类仍以低度的发酵黄酒为主。清朝诗歌集《清诗铎》中有“黄酒价贵买论升,白酒价贱买论斗”的咏唱,体现了这一时期黄酒与白酒间的造价差异。

直到清末民初,中国步入内忧外患、战火不断的半殖民地半封建社会。由于粮食短缺、物资匮乏、经济萧条,以廉价的高粱等非主粮为原料酿造的高度白酒逐渐开始逐渐普及,白酒也逐渐开始取代黄酒的主导地位,在全国范围内推广开来。1919年元月,白酒行业第一家现代化股份制公司晋裕汾酒公司在太原市商业中心桥头街70号开张营业,公司的董事长为前清秀才张文福。1924年8月,晋裕汾酒公司注册获得中国白酒业第一枚商标高粱穗汾酒商标。

多年抗战使得中国经济生产活动基本停滞,白酒产业的发展也处于停摆状态。抗战期间的白酒供应量极少,主要由私人烧酒作坊供应,一度成为“奢侈品”。

1947年11月,石家庄成为中国人民解放军解放后的第一座大城市,12月,人民政府当即对酿酒行业进行公营改造。1948年1月,新中国第一家公营酿酒厂石家庄公营酿酒厂在石家庄永安街上诞生。酒厂由九家单位组成,并购了恒源勇、近义堂、永聚源、福庆源、丰聚堂五家传承千年的烧坊,除了销售散酒,还销售瓶装酒。

1949年新中国成立,开国第一宴上,茅台成为国宴主酒,此后的很长一段时间内,国宴用酒都以茅台作为首选。

随着新中国成立,我国社会经济生产活动的逐渐恢复,我国白酒产业逐渐开始恢复。各个地方的国营酒厂相继成立,白酒产业从家庭作坊迈向工业化发展的“新时代”。

1951年1月,中央财政部召开了全国首届专卖会议,明确专卖政策是国家财经政策的组成部分,同年5月,中央财政部颁发了《专卖事业暂行条例》,规定了酒类和卷烟用纸为专卖品,对其实行全国统一的监督和管理。

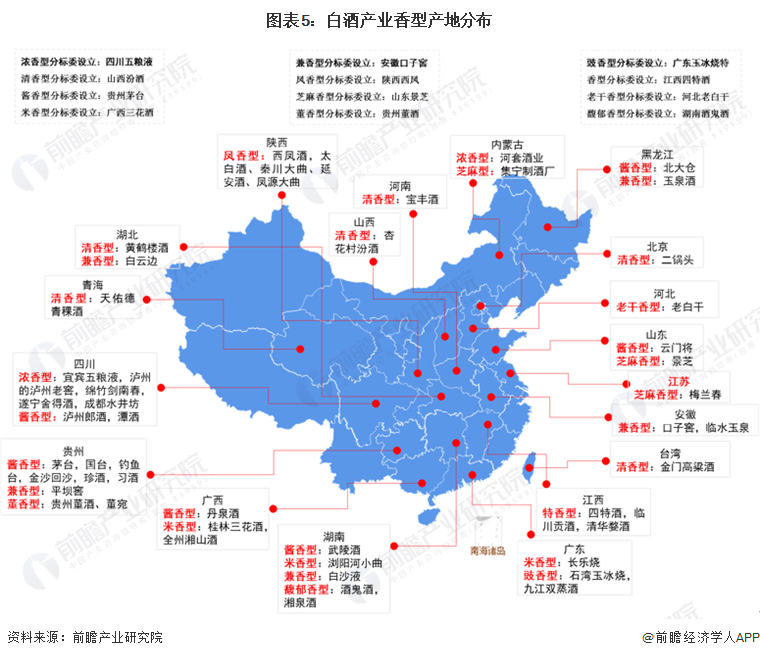

在此期间,地方国营酒厂陆续成立。其中,目前中国白酒行业龙头企业贵州茅台集团前身国营茅台酒厂成立于1951年11月,并在1953年正式完成华(成义酒坊)、王(荣和)、赖(恒兴)三茅合并。1952年,中国第一届评酒大会在北京举行,评选出四大国家级白酒:茅台酒、汾酒、泸州老窖特曲、西凤酒,分别为酱、清、浓、凤四大香型的代表。

尽管这一时期白酒产业已经开始“工业化”发展,但早期酒厂仍然沿用古法酿造白酒,受技术限制,白酒产量无法得到显著的提升,在市场上仍然属于稀缺商品。同时,白酒产业作为耗粮大户,急需通过技术革新来提高出酒率、降低粮耗。

自1954年起,我国开始加快白酒酿造技术的创新。1955年,原中央地方工业部组织全国11个省、市、自治区的工程技术及管理人员共70余人在山东省烟台酒厂总结了烟台、威海2个酒厂的麸曲法生产经验,提出了“黄曲加酒母,低温入池,定温蒸烧”为核心的烟台操作法,以替代我国北方地区(华北、东北、西北)为主沿用的大曲糖化发酵剂,极大地提高了出酒率,麸曲法酿酒技术也成为1956年节约12.5万t粮食的重大技术举措。

20世纪60年代初,国家科委在“关于酿酒工业及其技术装备政策的若干规定(草案)”中指出,“今后十年白酒的生产工艺应以液态发酵为发展方针”。1964年,北京酿酒总厂技术人员在学习董酒生产工艺中得到启发,将二锅头酒糟加大曲发酵1个月后作为香醅装甑,在蒸馏底锅加酒精复蒸取得白酒产品,解决了风味质量问题,俗称串香法。自此,各省及重点生产厂开始进行液态发酵酿酒试验研究,其中辽宁金县试点最终提出了“液态除杂,固态增香,固液勾兑”的技术路线。液态发酵法提高了白酒的生产率,降低了生产成本,但是缺失了白酒固有的风味质量,这一技术随之也逐渐被淘汰。

20世纪70年代,国家提出要积极发展酒精含量40%vol以下的低度白酒,通过对高度白酒采取“加水稀释-过滤除浊-勾兑调味”的工艺处理后,实现了白酒酒度降低、风味保留、口感改善的要求,低度酒生产技术自此逐渐推广。

改革开放以来,国家经济发展步入发展快车道,人民收入和消费水平逐渐提升,对白酒的需求不断增加,白酒行业迎来市场化发展新机遇,步入快速发展阶段,涌现出“茅台”、“五粮液”等一批优质白酒企业。到1989年,我国白酒产量已经从1978年的143.74万吨增长至448.51万吨。

在此期间,国家举行了三届全国评酒会。1989年,在合肥举办的第五届全国评酒会,也是最后一届全国评酒会,共评出了茅台酒、汾酒、五粮液、洋河大曲、剑南春、古井贡酒、董酒、西凤酒、泸州老窖特曲、全兴大曲酒、双沟大曲、特制黄鹤楼酒、郎酒、武陵酒、宝丰酒、宋河粮液、沱牌曲酒共十七种名酒。与此同时,在这十年里,随着白酒研究的逐步深入,白酒的香型矩阵也逐渐完善,从原先的四大香型逐渐扩展为包括清香型、浓香型、酱香型、米香型、凤香型、药香型、豉香型、芝麻香型、特香型、老白干香型、兼香型、馥郁香型共十二大香型。

与此同时,白酒行业开放市场化定价,更为行业的发展注入一剂强心针。1988年7月,国务院印发《国务院关于做好放开名烟名酒价格提高部分烟酒价格工作的通知》(国发〔1988〕44号)文件,文件指出:全国各地放开名烟名酒价格,实行市场调节,同时适当提高部分高中档卷烟和粮食酿酒的价格,放开价格的名酒有:茅台、五粮液、郎酒泸州特曲、古井贡酒、洋河大曲、双沟大曲、全兴大曲、剑南春、董酒、汾酒、西凤酒、特制黄鹤楼等品种。

白酒行业在经过十多年的快速发展后,迎来了新一轮政策收紧。1995年中央28个部委作出决定,公务宴请不喝白酒。1996年,《酒类广告管理办法》付诸实施,规定电视节目每套每天19点-21点黄金时段,播放的白酒广告不得超过2条,报纸、期刊每期的广告不得超过2条,且不得是头条。

1997年亚洲金融危机爆发,白酒行业发展受到重创。1998年2月,山西省文水县农民王青华用34吨甲醇加水后勾兑成散装白酒57.5吨,造成27人丧生,222人中毒入院治疗,其中多人失明,引起政府高度重视。朔州毒酒案导致市场监管更加严格,1998年5月,国家轻工业局发布了《酒类生产许可证实施细则》,所有白酒生产企业,只有取得生产许可证,才允许生产销售白酒产品;无生产许可证企业不得擅自进行生产、销售以及其他形式的交易,经销单位不得销售无证产品,违者按国家有关规定处理。

2001年1月,中央“84号文件”发布,规定将白酒消费税调整为从价计征与从量计征相结合的复合计税方法,即对以粮食和薯类为原料生产的白酒,在维持原25%和15%比例从价计税的基础上,增加了对每500克白酒0.5元的从量征税,同时停止企业外购已完税原料酒和酒精的税款抵扣。自此,广告宣传费不予税前扣除,白酒生产许可制度,取消所得税优惠政策等等市场监管政策频发,更让白酒行业的发展蒙上一层阴影。

危机之下,白酒企业之间的竞争日趋激烈,为此,白酒企业加快市场转型。一方面加快品牌广告宣传,以孔府家、孔府宴、秦池等为代表的鲁酒企业将白酒行业带入了广告营销时代。1994年11月,孔府宴酒击败孔府家酒和太阳神,获得首届央视标王。1995年11月、1996年11月秦池分别斥资0.67亿和3.21亿拿下当年的央视标王。

另一方面,部分白酒企业开启了双品牌经营战略。1999年,泸州老窖公司隆重举行国窖1573的“出酒大典”,国窖1573正式面世,也揭开了中国高端白酒的发展序幕。

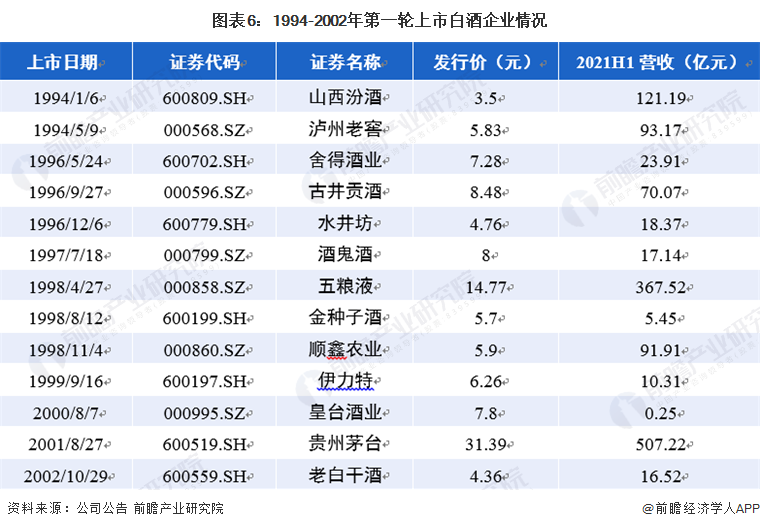

与此同时,这一时期,白酒企业也纷纷走上上市融资的道路。1994年1月6日,山西汾酒在上交所上市,成为中国白酒第一股,自此拉开了中国白酒行业第一轮上市潮。1994年5月9日,泸州老窖在深交所上市,1996-1998年,舍得酒业、古井贡酒、水井坊酒鬼酒、五粮液、金种子酒顺鑫农业先后上市。2001年8月27日,贵州茅台在上交所上市,2002年10月29日,老白干酒在A股上市,白酒企业第一轮上市潮自此落幕。

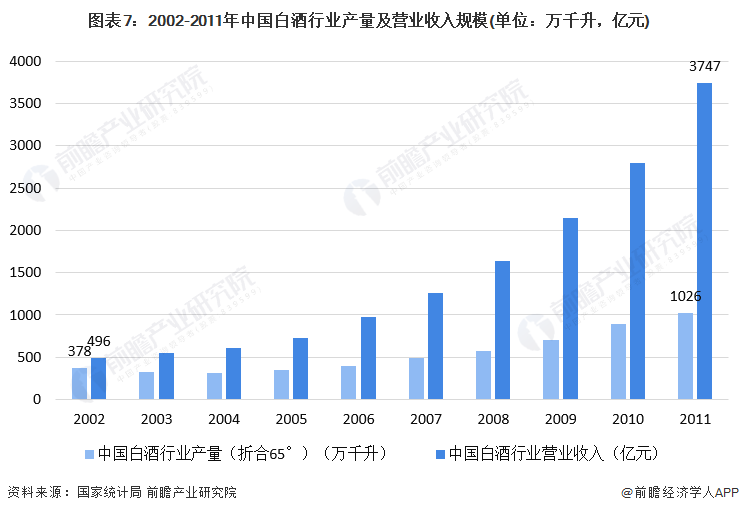

入世以来,我国经济进入到高速发展时期,居民消费水平持续提高。随着市场环境的成熟与各项制度趋于稳定,白酒行业随之步入发展的黄金十年。根据国家统计局公布的数据显示,2002年-2011年,我国白酒行业收入由496亿元增长至3747亿元,实现了近七倍数的增长。

这一时期,白酒也从日常消费品转变为商务社交活动的首选,主要的白酒品牌纷纷开始涨价,高端白酒价格持续攀升,中高端白酒市场份额不断提升。与此同时,酱香型白酒因其具有生产周期长、出酒率低的特点,成为稀缺性白酒,受到市场热烈追捧,酱香型代表酒企贵州茅台在这一时期快速发展起来,2005年,贵州茅台净利润首次超过五粮液,白酒行业的竞争格局也在此期间逐渐形成,茅台和五粮液两大巨头酒企雄踞中国白酒市场,成为当之无愧的行业霸主。

白酒酿制技艺作为我国的非物质文化遗产,逐批被纳入国家非物质文化遗产。2006年,茅台酒酿制技艺(407Ⅷ-57)、泸州老窖酒酿制技艺(408Ⅷ-58)、杏花村汾酒酿制技艺(409Ⅷ-59)、绍兴黄酒酿制技艺(410Ⅷ-60)被列入第一批国家级非物质文化遗产名录;2008年,北京二锅头酒传统酿造技艺、衡水老白干传统酿造技艺、山庄老酒传统酿造技艺、板城烧锅酒传统五甑酿造技艺、梨花春白酒传统酿造技艺、老龙口白酒传统酿造技艺、大泉源酒传统酿造技艺、宝丰酒传统酿造技艺、五粮液酒传统酿造技艺、水井坊酒传统酿造技艺、剑南春酒传统酿造技艺、古蔺郎酒传统酿造技艺、沱牌曲酒传统酿造技艺被收录到第二批国家级非物质文化遗产名录。

2012年3月,在廉政会议上提到禁止用购买高档白酒。2012年12月,《加强自身作风建设十项规定》要求:接待工作不安排宴请,不喝酒,更是对军队接待工作中饮酒亮出了红牌。之后,各地方政府又陆续出台地方版“禁酒令”。伴随着国家反腐倡廉运动的开展,白酒产业黄金十年期结束。这一时期,白酒产量增速逐渐放缓,白酒消费逐渐回归理性,高端白酒消费市场不断降温。在此期间,白酒行业龙头企业易主,贵州茅台于2013年实现营收和净利润双数据反超五粮液,自此稳坐中国白酒市场龙头宝座。

经过几年的市场冷静期调整,2017年起,白酒行业逐渐复苏,以茅台、五粮液为首的高端白酒销量开始大幅度回升,高端白酒行业进入新一轮涨价潮,白酒行业营收快速增长。

2017年,我国第一个千亿白酒产区四川宜宾诞生,有力地巩固和提升了川酒在中国白酒产业的地位。2020年4月16日,贵州茅台A值飙升至1.49万亿人民币,一举超过老大哥工商银行1.38万亿市值成为A值第一股。2020年,纳税贡献率排名前50的上市企业中,17家为白酒企业,中国白酒行业实现利税破千亿。

在此期间,互联网加速在白酒行业渗透,为白酒行业商业模式带来变革,以江小白为代表的白酒创新品牌将不断涌现,白酒行业持续回暖,景气度不断上升,资本频频下注白酒行业,白酒行业在2021年迎来上市热潮,据不完全统计,2021年,对外公布资本市场规划,包括IPO排队、IPO备案、进入辅导期、借壳等形式在内,以及提出在未来几年上市目标的酒企总数量已经超过30家。

十四五序幕已经拉开,在新的经济形势下,我国白酒产业只有通过不断调整供给结构,优化完善商业模式,准确把握消费趋势,才能在瞬息万变的市场中保持持续健康发展。

了解更多白酒产业发展情况,请参考前瞻产业研究院《中国白酒行业市场需求与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动

本报告前瞻性、适时性地对白酒行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来白酒行业发展轨迹及实践经验,对白酒行业未来的发展前景做...

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2023年中国白酒行业发展现状及市场规模分析白酒行业规上企业销售收入突破6000亿元【组图】

上一篇:三张图看懂法国葡萄酒产区

下一篇:2022年中国白酒行业产业链上中下游市场分析

JN江南平台app官方网站_江南JN体育入口版权所有

JN江南平台app 联系人:宋经理 联系电话:13753662140