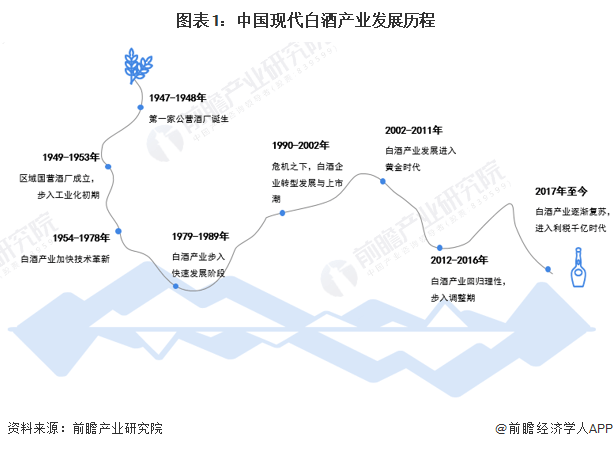

白酒产业的发展始于酒厂国营制改革下工业化生产的推进。1947年12月,人民政府对酿酒行业进行公营改造。1948年1月,新中国第一家公营酿酒厂——石家庄公营酿酒厂在石家庄永安街上诞生。1949-1953年(新中国成立之初),区域国营酒厂成立,步入工业化初期;1954-1978年(改革开放之前),白酒产业加快技术革新;1979-1989年(改革开放至20世纪末),白酒产业步入快速发展阶段;1990-2002年(20世纪末-21世纪初):危机之下,白酒企业转型发展与上市潮;2002-2011年,白酒产业发展进入黄金时代;2012-2016年,白酒产业回归理性,步入调整期;2017年至今,白酒产业逐渐复苏,进入利税千亿时代。

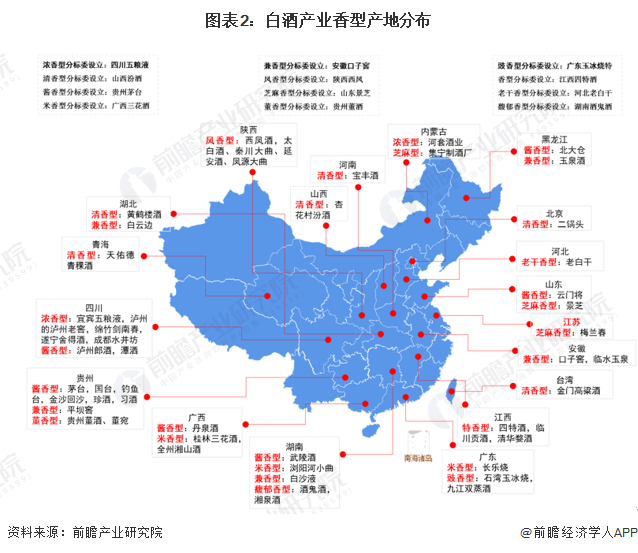

1989年,在合肥举办的第五届全国评酒会,也是最后一届全国评酒会,共评出了茅台酒、汾酒、、洋河大曲、剑南春、、董酒、西凤酒、特曲、全兴大曲酒、双沟大曲、特制黄鹤楼酒、郎酒、武陵酒、宝丰酒、宋河粮液、沱牌曲酒共十七种名酒。与此同时,在这十年里,随着白酒研究的逐步深入,白酒的香型矩阵也逐渐完善,从原先的四大香型逐渐扩展为包括清香型、浓香型、酱香型、米香型、凤香型、药香型、豉香型、芝麻香型、特香型、老白干香型、兼香型、馥郁香型共十二大香型。

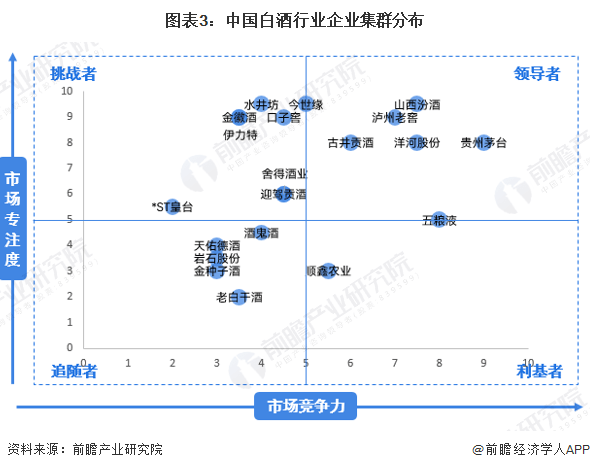

整体来看,我国白酒行业的市场参与者数量较多,主要是由于行业集中度较高,同时竞争者持续涌入。其中,、五粮液、、、泸州老窖、古井贡酒以其强大的市场竞争力及战略执行力占据了白酒市场的领导者象限;挑战者象限则分布了、、舍得酒业、、、、等众多企业;追随者象限有、天佑德酒、岩石股份、等企业分布。

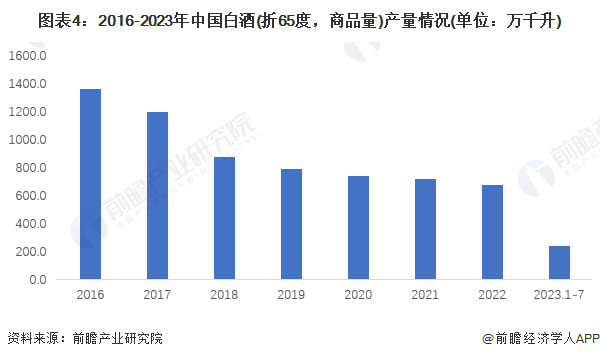

根据国家统计局数据,2016-2022年,中国白酒(折65度,商品量)产量呈现逐年下降的趋势。2022年,中国白酒(折65度,商品量)产量为671.2万千升,同比下降6.20%,这也是自2017年以来全国白酒连续第六年下跌,与2016年高峰时相比近乎“腰斩”。2023年1-7月,中国白酒(折65度,商品量)产量236.7万千升,同比下降13.3%。

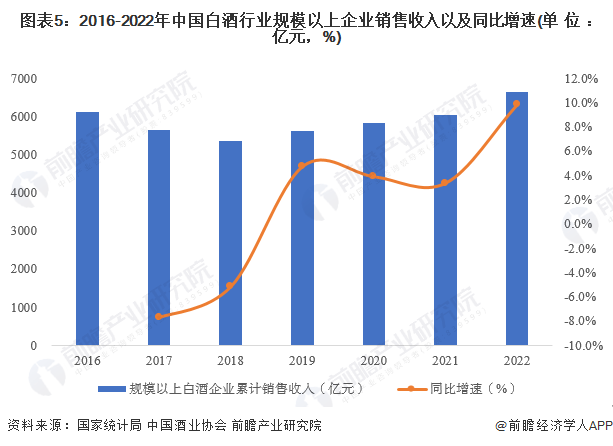

2016-2019年,我国白酒行业市场规模呈下降趋势。2019年,白酒行业加速推进供给侧结构性改革,随着去产能和调结构的逐步深化,行业总体呈现产出规模稳中有降、产出效益逐步提升的新特征,全国规模以上白酒企业实现销售收入5617.82亿元,同比增长4.74%。

2020-2022年,与白酒产量和企业数量下降趋势相反,我国白酒行业营利双增,且增幅明显。根据中国酒业协会披露,2022年我国白酒行业规模以上企业销售收入为6626.45亿元,同比增长9.84%。

同时前瞻产业研究院还提供、、、、、、、、、咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。返回搜狐,查看更多

JN江南平台app官方网站_江南JN体育入口版权所有

JN江南平台app 联系人:宋经理 联系电话:13753662140