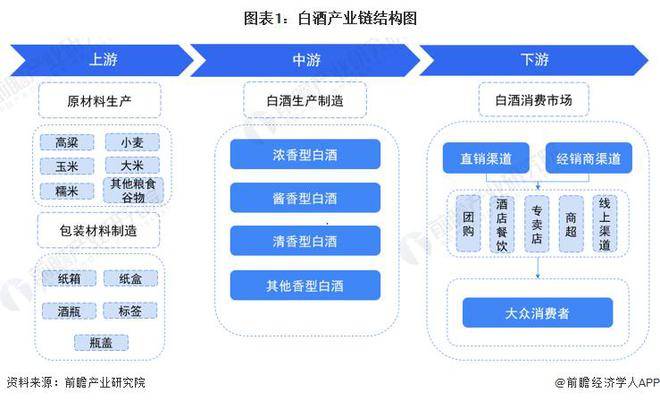

白酒行业上游包括生产白酒所需原材料,主要包括高粱、大米、小麦等谷物的生产,此外,存放白酒成品的玻璃或陶瓷容器以及纸盒纸箱等纸制品也属于产业链上游;中游主要是指白酒生产企业;白酒行业下游则是白酒的消费市场,我国白酒主要以直销或经销的形式通过各种渠道销售至大众消费者手中。

根据国家统计局数据,2016-2021年,中国白酒(折65度,商品量)产量呈现逐年下降的趋势。2021年,中国白酒(折65度,商品量)产量为715.6万千升,同比下降0.59%。2022年1-11月,中国白酒(折65度,商品量)产量为597.3万千升。

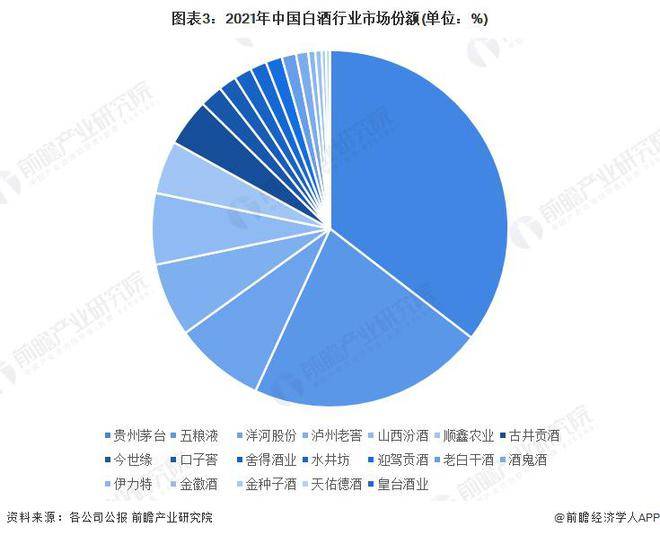

根据中国品牌网公布的信息显示,截至2022年底,茅台高居中国白酒品牌排行榜榜榜首,中国白酒品牌前十名还有五粮液、国窖1573、YANGHE洋河、汾酒、剑南春、郎酒、贵州习酒、家大业大酒和水井坊。

目前,中国白酒行业两大龙头企业分别是贵州茅台和五粮液。2021年,在上市白酒企业中,贵州茅台和五粮液两家头部酒企营收占总体的57%,超过了其他17家上市白酒企业的总和。

中国白酒目前在本国市场上的体量和增势无需担忧,千年酒文化的陶冶酝酿势必会使中国本土酒文化日益馥郁绵长。中国白酒面临的最大困境是“走出去”的困境,如何在本土市场良性竞争的前提下,打开销路,迈向国际化,始终是中国酒企乃至整个酒行业面临的难题。

入世以来,我国经济进入到高速发展时期,居民消费水平持续提高。随着市场环境的成熟与各项制度趋于稳定,白酒行业随之步入发展的黄金十年。根据国家统计局公布的数据显示,2002年-2011年,我国白酒行业收入由496亿元增长至3747亿元,实现了近七倍数的增长。

这一时期,白酒也从日常消费品转变为商务社交活动的首选,主要的白酒品牌纷纷开始涨价,高端白酒价格持续攀升,中高端白酒市场份额不断提升。与此同时,酱香型白酒因其具有生产周期长、出酒率低的特点,成为稀缺性白酒,受到市场热烈追捧,酱香型代表酒企贵州茅台在这一时期快速发展起来,2005年,贵州茅台净利润首次超过五粮液,白酒行业的竞争格局也在此期间逐渐形成,茅台和五粮液两大巨头酒企雄踞中国白酒市场,成为当之无愧的行业霸主。

未来,白酒产业结构将持续优化、品质消费将是主流消费趋势、“白酒文化”营销将转向“文化白酒”营销、新酒饮市场将引发白酒产业关注、最严新国标让消费者明明白白喝好酒。

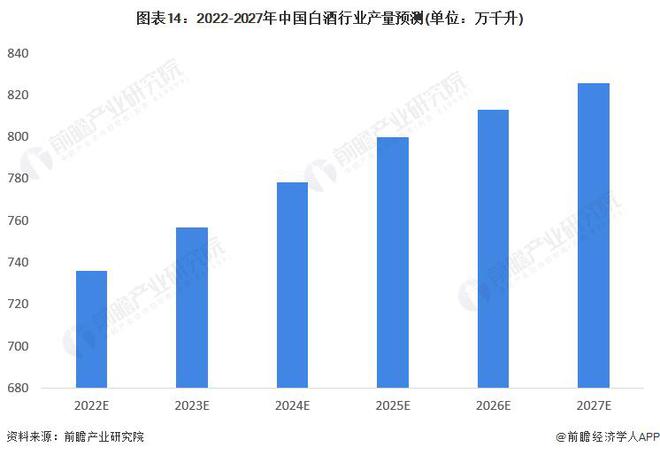

根据《中国酒业“十四五”发展指导意见》, 在产业经济目标上,预计2025年,中国白酒行业产量800万千升,比“十三五”末增长8.0%,年均递增1.6%。根据年均复合增长率进一步测算,2027年白酒行业产量约为826万千升。

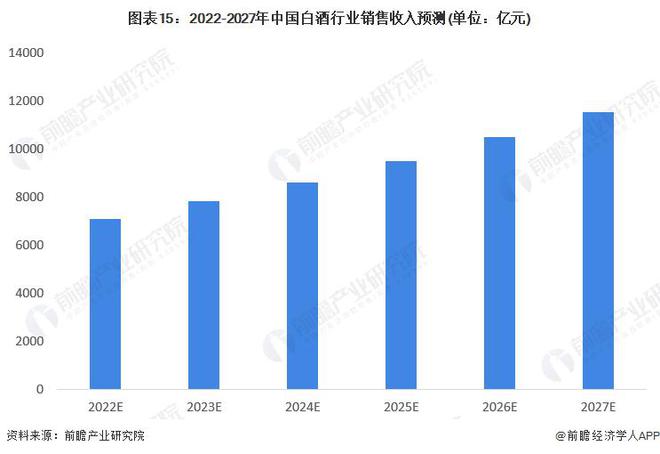

根据《中国酒业“十四五”发展指导意见》, 在产业经济目标上,预计2025年,销售收入达到9500亿元,增长62.8%,年均递增10.2%。根据年均复合增长率进一步测算,2026年,白酒行业销售收入有望突破万亿元大关,2027年白酒行业销售收入将达到11537亿元。

更多本行业研究分析详见前瞻产业研究院《中国白酒行业市场需求与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、政策研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。返回搜狐,查看更多

上一篇:2024年葡萄酒产业现状及未来发展趋势分析:跨界合作成重要发展方向

下一篇:产业洞察|中国白酒产业链全景图及重点企业

JN江南平台app官方网站_江南JN体育入口版权所有

JN江南平台app 联系人:宋经理 联系电话:13753662140